Vamos a tratar el tema de cómo rescatar un plan de pensiones a efectos de Hacienda. Es decir, como hacer para pagar menos impuestos.

Para empezar aclarar que el dinero que nos den de un plan de pensiones cuando lo rescatamos tributa en nuestra declaración de la renta. Tributa en IRPF. Y lo hace como un rendimiento del trabajo. Como si ese año nos pagara ese sueldo la empresa.

Por otro lado el rescate de un plan de pensiones, el dinero que nos da la compañía de seguros puede ser en un pago único, en capital. O en rentas, es decir en pagos en varios períodos, mensuales, por ejemplo. Y estos pagos en rentas pueden ser temporales, durante un tiempo determinado hasta que se agote el saldo del plan. O puede ser una renta vitalicia, hasta el fallecimiento del que cobra esas rentas, del beneficiario.

Es muy importante decidir bien como rescatar el plan de pensiones, para pagar lo menos posible de impuestos.

Ese dinero que cobres del plan de pensiones, tienes que incluirlo, si o si en tu declaración de la renta. No se puede hacer uno el “despistado”. Pensar que Hacienda, no lo va a detectar. Las entidades financieras envían estos datos del plan de pensiones cobrado, a Hacienda. Con lo que la AEAT ya tendrá conocimiento de esto.

Formas de rescatar un plan de pensiones

Hay entonces, tres formas de rescatar un plan de pensiones:

- Capital, cobrarlo en forma de capital, todo de una vez.

- Rentas, cobrarlo en rentas durante un período

- Rescate en forma mixta, que es la mezcla de las dos anteriores

A su vez en rescate en forma de rentas puede ser temporal o vitalicias, como ya hemos hablado.

El rescate del plan de pensiones en el caso de rescatarlos en forma de capital o rentas temporales tributa como un rendimiento del trabajo. Si se cobra o rescata como una renta vitalicia tributa como un rendimiento del ahorro, como un rendimiento de capital.

Y esto es muy importante ya que las tablas fiscales en el IRPF, los del ahorro son mucho más beneficiosos que los del trabajo.

Rendimientos del trabajo, rendimientos del ahorro

Esta es la escala general o de los rendimientos del trabajo y esta la escala de los rendimientos del ahorro. Sólo un detalle, en la tabla de los rendimientos del trabajo, a partir de 60.000 € de renta se paga el 45%. En la tabla de los rendimientos del ahorro para una renta superior a 50.000 €, se pagaría el 23%.

Si se rescata el plan de pensiones como rentas, tendrás que comunicárselo a la compañía, a efectos de que te practique la retención de IRPF sobre las rentas que vas a cobrar. Deberás comunicar tu situación personal para que determinen el tipo de retención a aplicar. Igual que en las nóminas.

El dinero que te den del plan de pensiones, se sumará a lo que ganes de tu salario o de tu pensión. Como un rendimiento más del trabajo.

Un primer consejo es no rescatar el plan el mismo año en que uno se jubila. El motivo es que tendrás tu salario y además una pensión con lo que es fácil que estés más arriba en las tablas del IRPF. Este es otro de los motivos por los que no rescatar el plan en forma de capital.

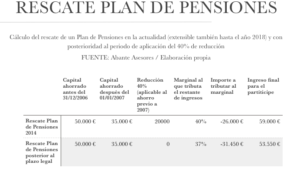

Rescate en forma de capital.

Si te pagan todo el dinero en un solo pago, es fácil que te vayas a los tramos más altos del IRPF. Es decir el tipo marginal será el máximo.

Para evitar esto, hay una ventaja fiscal. Y es que todo el dinero que hayas aportado junto con lo generado por el plan hasta el 31 de diciembre de 2006 , tiene una exención del 40%, con lo que sólo tributarías por el 60% restante. Sólo se podrá aplicar esa exención el año de la jubilación y los tres años siguientes. Si en un plan de pensiones las cantidades aportadas y generadas por el plan a 31/12/2006 es de 40.000 €, no tendrás que declarar estos 40.000 €, sino 24.000 €. El resto, el 40% está exento. Con lo que en tu declaración tendrías que sumar esos 24.000 como rendimiento del trabajo.

Rescate en forma de rentas.

Aún así, aunque las aportaciones antes del 2007, cuenten con este tipo de exención del 40%, creo que no sale a cuenta, ya que subiría mucho la escala del impuesto. Es por lo que lo más recomendable es cobrarlo en rentas. Es una forma de diferir el pago del IRPF en el tiempo y que no suba tanto la escala de gravamen.

Cuándo se puede recuperar un plan de pensiones

Con la última reforma se permite recuperar el plan de pensiones al cabo de 10 años, pero sólo a partir de 2025.

A este supuesto se suman otros casos en los que podrás recuperar el plan de pensiones antes de jubilarte, antes de tiempo. Estos son los casos:

- Invalidez laboral

- Enfermedad grave

- Muerte del partícipe

- Paro

- Pasados 10 años desde su contratación.

Entre los supuestos figura el rescate del plan de pensiones por fallecimiento del partícipe. Cuando esto sucede, el plan pasará a los herederos.

La herencia de un plan de pensiones

En el plan de pensiones no se puede acceder o cobrar el dinero del mismo, hasta que uno se jubila. Pero si el que ha contratado el plan, el partícipe fallece, lo podrán cobrar sus herederos, que serían en este caso los beneficiarios.

Si el partícipe del plan de pensiones fallece, los derechos consolidados del plan pasan a corresponder a aquella o aquellas persona que hubiera nombrado en el boletín de designación expresa de beneficiarios. En el caso de que no exista este boletín, los beneficiarios de la herencia de ese plan de pensiones serían los designados expresamente en el testamento.

Una aclaración, las cantidades heredadas de un plan de pensiones, en ningún caso, los herederos han de pagar por ello el impuesto de sucesiones. La cantidades recibidas del plan de pensiones se consideran siempre rendimiento del trabajo en el IRPF. Los herederos, deberán tributar por esos rendimientos en su declaración de la renta.

¿Necesitas que te asesoremos?

Si tienes cualquier duda o necesitas nuestra ayuda:

Para lo que necesites, aquí tienes tu asesoría fiscal en Oviedo:

* Contacta para ver cómo podemos ayudarte.

* Si quieres comentar, adelante, te responderemos encantados.